BENEFICIO PARA CONTRIBUYENTES CUMPLIDORES

DEVOLUCIÓN DEL IMPUESTO A LAS GANANCIAS EN LA PRIMERA CUOTA DEL S.A.C. 2016

La sanción de la ley 27.260 el pasado 22 de julio del corriente año introdujo una gran cantidad de temas para analizar en materia tributaria; entre los más importantes se encuentra el blanqueo o exteriorización de bienes, el cual tiene como gran beneficio la posibilidad de exteriorizar bienes en el país y en el exterior a través del pago de un impuesto especial y por única vez.

Para equilibrar el beneficio mencionado anteriormente la ley 27.260 también incluye en su articulado un beneficio para aquellos contribuyentes que cumplieron en tiempo y forma con sus obligaciones impositivas.

Así, dentro del artículo 63 se establece para los contribuyentes que hayan cumplido con sus obligaciones tributarias correspondientes a los 2 períodos fiscales inmediatos anteriores al período fiscal 2016, y que cumplan con los requisitos del artículo 66, la exención del impuesto sobre los bienes personales por los períodos fiscales 2016, 2017 y 2018.

También se encuentran incluidos los anticipos del impuesto sobre los bienes personales por el período fiscal 2016 que se hayan abonado hasta la fecha de acogimiento al beneficio, los cuales podrán ser devueltos o compensados conforme lo establezca la reglamentación.

Por último, el tercer párrafo del artículo 63 dispone para los contribuyentes que hayan cumplido con sus obligaciones tributarias correspondientes a los 2 períodos fiscales inmediatos anteriores al período fiscal 2016 que cumplan con los requisitos del artículo 66, y que no hayan sido alcanzados por el beneficio de la exención en bienes personales, la exención en el impuesto a las ganancias aplicable a la primera cuota del sueldo anual complementario (SAC) correspondiente al período fiscal 2016.

De una correcta lectura e interpretación del tercer párrafo del artículo 66 podemos decir que solo podrán verse beneficiados con la exención del primer SAC quienes reúnan de manera concurrente los siguientes requisitos:

1. Cumplir con los requisitos que establece el artículo 66 de la ley, a saber:

a) no haber adherido, en los 2 períodos fiscales inmediatos anteriores al período fiscal 2016, al régimen de exteriorización voluntario, ni al de regularización de obligaciones tributarias establecido en la ley 26860, ni al de los planes de pago particulares otorgado por la Administración Federal de Ingresos Públicos (AFIP), en uso de las facultades delegadas en el artículo 32 de la ley 11683 (t.o. 1998) y sus modificaciones;

b) no poseer deudas en condición de ser ejecutadas por la AFIP, ni haber sido ejecutado fiscalmente, ni condenado, con sentencia firme, por multas por defraudación fiscal en los 2 períodos fiscales inmediatos anteriores al período fiscal 2016.

2. No ser sujeto pasible de los beneficios del primer párrafo del artículo 66 de la ley, es decir, la exención en bienes personales.

A modo de conclusión podemos inferir que el artículo 66 de la ley 27260, al momento de exponer los beneficios para contribuyentes cumplidores, estableció un orden de prelación para poder obtener los mismos: primero, se debe solicitar la exención en bienes personales; en el caso de que no corresponda dicha exención, los contribuyentes podrán solicitar la exención en el primer SAC del período fiscal 2016.

A continuación, se expondrán los pasos a seguir para la obtención del beneficio de la devolución en la primera cuota del SAC de 2016.

A los efectos de lograr el beneficio, los contribuyentes deberán acceder con clave fiscal a la página web de la AFIP. A continuación, se exponen los pasos a seguir:

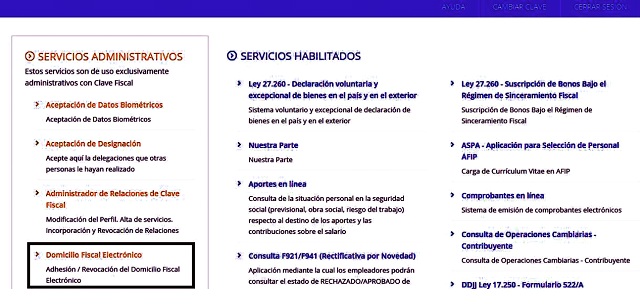

I - Domicilio fiscal electrónico

Como requisito previo para gestionar el beneficio, la Administración requiere la adhesión al domicilio fiscal electrónico, y agregar una dirección de “e-mail” y teléfono celular:

Pantalla “Domicilio Electrónico”

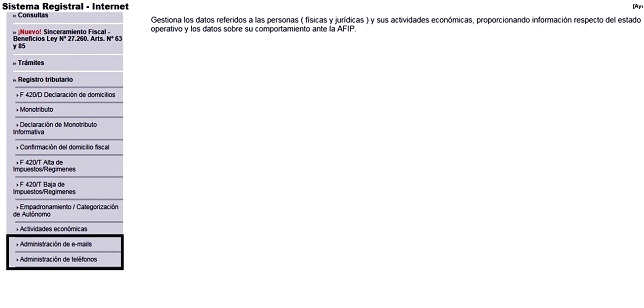

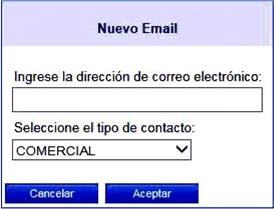

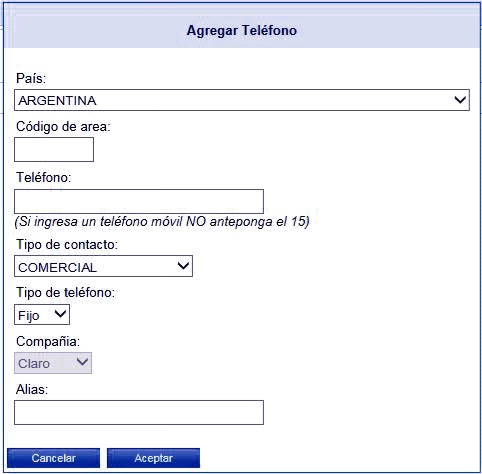

Luego, corresponderá dirigirse a la opción de administración de “e-mails” y de teléfonos para agregar cada uno de ellos:

Pantalla “Administración de e-mails”

Pantalla “Administración de teléfonos”

II - Gestión del beneficio de exención del impuesto a las ganancias de la primera cuota del SAC 2016

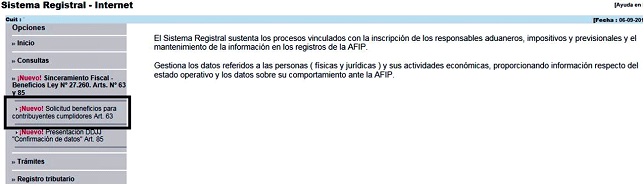

Una vez completados estos pasos previos, se deberá seleccionar en el Sistema Registral la opción “Solicitud beneficios para contribuyentes cumplidores”:

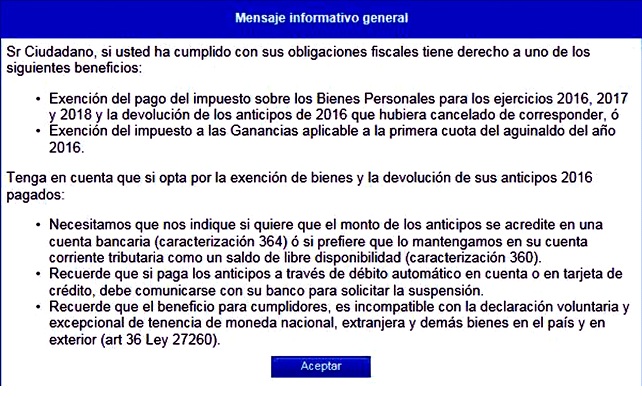

A continuación, se visualizará el siguiente cuadro de diálogo, el cual contiene un mensaje informativo general:

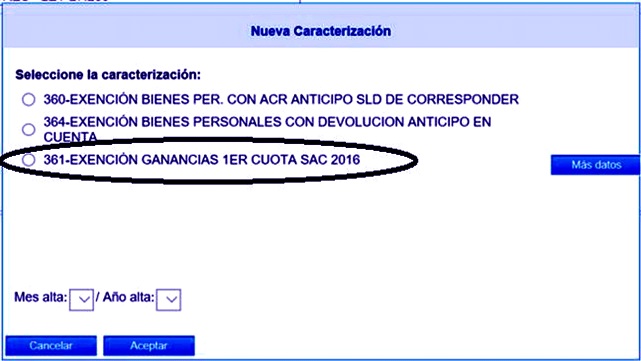

Al hacer click en el botón “Aceptar” del cuadro de diálogo, corresponderá seleccionar la opción que señala la “EXENCIÓN GANANCIAS 1ER CUOTA SAC 2016”:

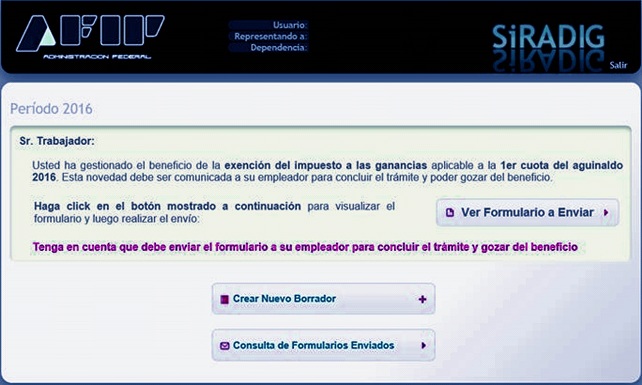

Luego, el sistema requiere la confirmación del envío de información a su empleador a través del “SiRADIG TRABAJADOR”. De no tenerlo habilitado, deberá acceder al rol “Administrador de Relaciones”. Luego, el sistema le mostrará automáticamente la siguiente pantalla:

Para continuar, hacer click en “Ver Formulario a Enviar”; previamente, deberán confirmarse los datos personales.

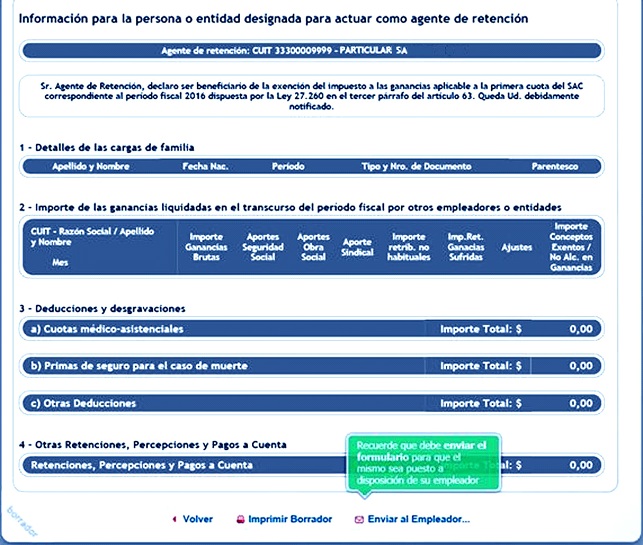

Luego, el sistema mostrará que ha solicitado la exención del impuesto a las ganancias de la primera cuota del SAC 2016 y se enviará el formulario 572 al empleador, el que contiene la notificación de la procedencia del beneficio:

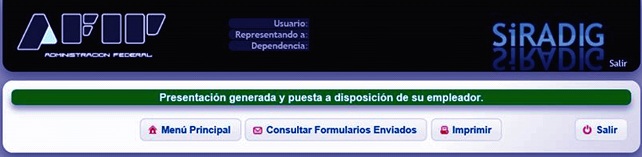

El sistema confirmará los datos y que los mismos han sido puestos a disposición del empleador:

Se aclara que este beneficio deberá identificarse claramente en el respectivo recibo de haberes.